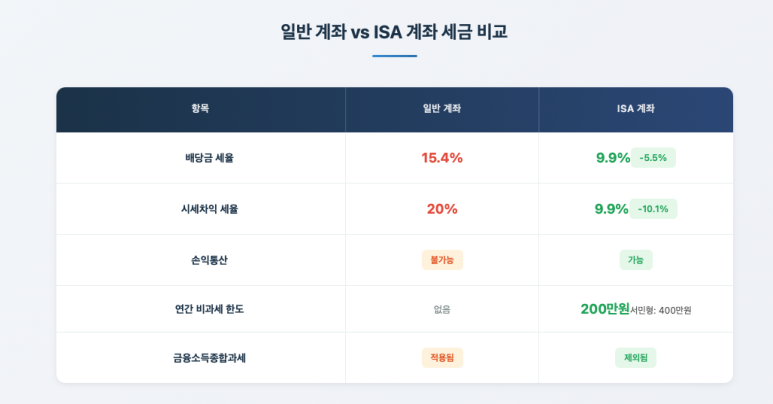

ISA 중개형 계좌는 일반 계좌(이자·배당 세율 15.4%) 대비 손익통산과 분리과세(9.9%) 혜택을 제공하는 절세형 금융상품입니다. 다만 이 글에서 다루는 핵심은 혜택 자체가 아니라, 실사용 과정에서 가장 많은 사람이 놓치는 한 가지입니다. 중개형 ISA를 다른 증권사로 이전(이관)하려면 기존 계좌의 보유 자산을 전량 매도해야 한다는 점입니다. 이전 절차는 단순하지만, 이 한 줄 때문에 손실 종목이 강제 확정되고 비과세 한도 계산이 꼬일 수 있습니다.

아래에서 이전 시 매도 리스크의 구조, 손실 확정 시나리오, 그리고 이를 피하는 대안을 차례로 정리합니다.

1. 핵심 결론 — 이전 = 전량 매도

| 항목 | 내용 |

|---|---|

| 원칙 | ISA는 1인 1계좌 |

| 이전 방식 | 자산 이체(현물 이관) 불가, 전량 매도 후 현금 이전 |

| 직접 영향 | 손실 종목 보유 시 손실 확정 |

| 부가 영향 | 매도·재매수 사이 시장 변동 노출, 거래 비용 발생 |

| 실무 권고 | 처음 개설 증권사를 신중히 선택 |

ISA는 1인 1계좌가 원칙이므로, 증권사를 바꾸려면 새 증권사에 계좌를 만들고 기존 계좌를 옮겨야 합니다. 이때 주식·ETF 같은 보유 자산은 그대로 옮겨지지 않습니다. 기존 계좌에서 모두 팔아 현금화한 뒤, 그 현금이 새 계좌로 넘어갑니다.

2. 왜 전량 매도가 문제인가

2-1. 손실 종목의 강제 확정

보유 중인 종목이 평가손실 상태라면, 이전을 위해 매도하는 순간 그 손실이 장부상 손실에서 실현 손실로 확정됩니다. 회복을 기다리며 버티던 종목도 예외가 없습니다.

2-2. 시장 공백 리스크

전량 매도 후 새 계좌에서 재매수하기까지는 시간차가 발생합니다. 그 사이 시장이 오르면 더 비싸게 다시 사야 하고, 내리면 다행이지만 어느 쪽이든 의도치 않은 타이밍 리스크에 노출됩니다.

2-3. 비과세 한도와 손익통산의 재출발

ISA의 강점인 손익통산은 계좌 안에서 수익과 손실을 합산해 순이익에만 과세하는 구조입니다. 계좌를 갈아엎고 현금만 옮기면, 기존 계좌에서 쌓아온 포지션과 평가손익 구조는 정리되고 새 계좌에서 다시 시작하게 됩니다.

3. 이전 절차 — 단계별 흐름

절차 자체는 복잡하지 않습니다. 문제는 절차가 아니라 그 전제(전량 매도)에 있습니다.

- 새 증권사에서 ISA 계좌 개설

- 기존 계좌 보유 자산 전량 매도 (현금화)

- 새 증권사에 이전 신청 접수

- 기존 증권사 처리 완료 후 이전 완료 (현금 이동)

- 새 계좌에서 원하는 종목 재매수

실제 사례로, 키움증권에서 처음 개설한 뒤 한국투자증권으로 이전한 경험이 있습니다. 절차는 어렵지 않았지만, 보유 자산을 전부 매도해야 한다는 사실을 나중에 알게 되어 불필요한 부담을 떠안았습니다.

4. 전량 매도 리스크를 피하는 대안

이전이 불가피하지 않다면, 다음 순서로 판단하는 것이 안전합니다.

대안 ① 애초에 옮기지 않는다 (가장 확실)

가장 확실한 대안은 처음부터 자주 쓰거나 익숙한 증권사에 개설하는 것입니다. 이전 자체가 발생하지 않으면 매도 리스크도 없습니다. 수수료, 앱 사용성, ETF 라인업 등을 처음에 꼼꼼히 비교해 두면 나중의 번거로움을 통째로 피할 수 있습니다.

대안 ② 손실 종목이 없는 시점을 고른다

이전이 필요하다면, 보유 종목이 평가손실 상태가 아닌 시점을 택해 손실 확정을 피합니다. 평가이익 구간이라면 매도 자체의 손해는 줄어듭니다. 다만 비과세 한도와의 관계는 아래 ③을 함께 고려해야 합니다.

대안 ③ 비과세 한도 안에서 정리한다

매도로 실현되는 순이익이 비과세 한도 이내라면 세금 부담 없이 정리할 수 있습니다. 한도는 아래와 같습니다.

- 일반형: 순이익 200만원까지 비과세

- 서민형(연 급여 5,000만원 이하): 순이익 400만원까지 비과세

한도를 초과한 수익에는 9.9% 분리과세가 적용됩니다. 일반 계좌의 15.4%보다 낮지만, 한도 안에서 정리하면 세금을 아예 들이지 않을 수 있습니다.

대안 ④ 부분 인출로 대신할 수 있는지 점검한다

증권사를 꼭 바꿔야 하는 게 아니라 자금 일부가 필요한 상황이라면, 이전이 아니라 부분 인출로 해결되는 경우가 많습니다. ISA는 원금 부분 인출이 횟수 제한 없이 가능합니다. 계좌를 통째로 옮기지 않아도 되는지 먼저 확인하세요.

5. 함께 알아둘 ISA 기본 구조

이전 판단을 위해 배경이 되는 핵심 수치를 정리합니다.

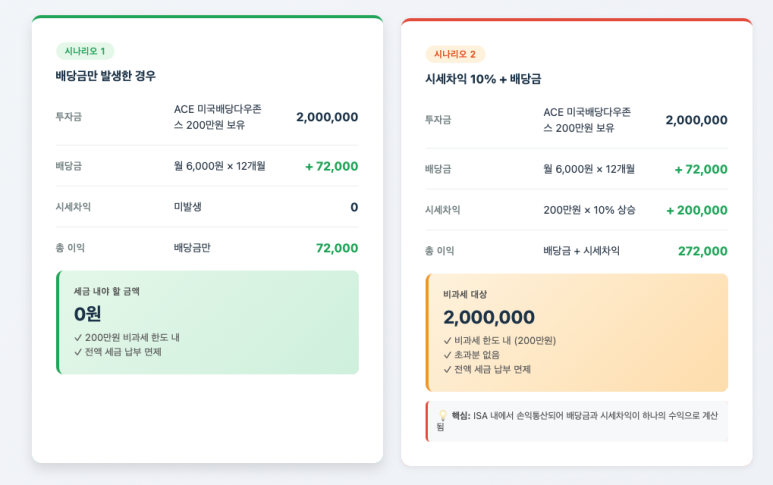

5-1. 세금 혜택 3가지

| 혜택 | 내용 |

|---|---|

| 손익통산 | 계좌 내 수익·손실 합산, 순이익에만 과세 |

| 비과세 한도 | 일반형 200만원 / 서민형 400만원 |

| 분리과세 | 한도 초과분 9.9% (일반 계좌 15.4% 대비 낮음) |

5-2. 납입·유지 조건

- 연간 납입 한도: 2,000만원 (미사용 한도 이월 가능)

- 누적 한도: 최대 1억원

- 의무 유지 기간: 3년 — 단, 자금을 묶는 조건이 아니라 세제 혜택을 유지하기 위한 최소 기간

여기서 흔한 오해 하나를 짚습니다. “3년 동안 못 꺼낸다”는 말은 사실이 아닙니다. 원금은 언제든 횟수 제한 없이 부분 인출할 수 있습니다. 3년은 돈을 묶는 조건이 아니라, 만기 전 완전 해지 시 그동안의 세제 혜택이 반환되는 것을 의미하는 세제 유지 조건입니다. 또한 퇴직·폐업·3개월 이상 입원·사망 등의 사유가 있으면 중도해지가 가능합니다.

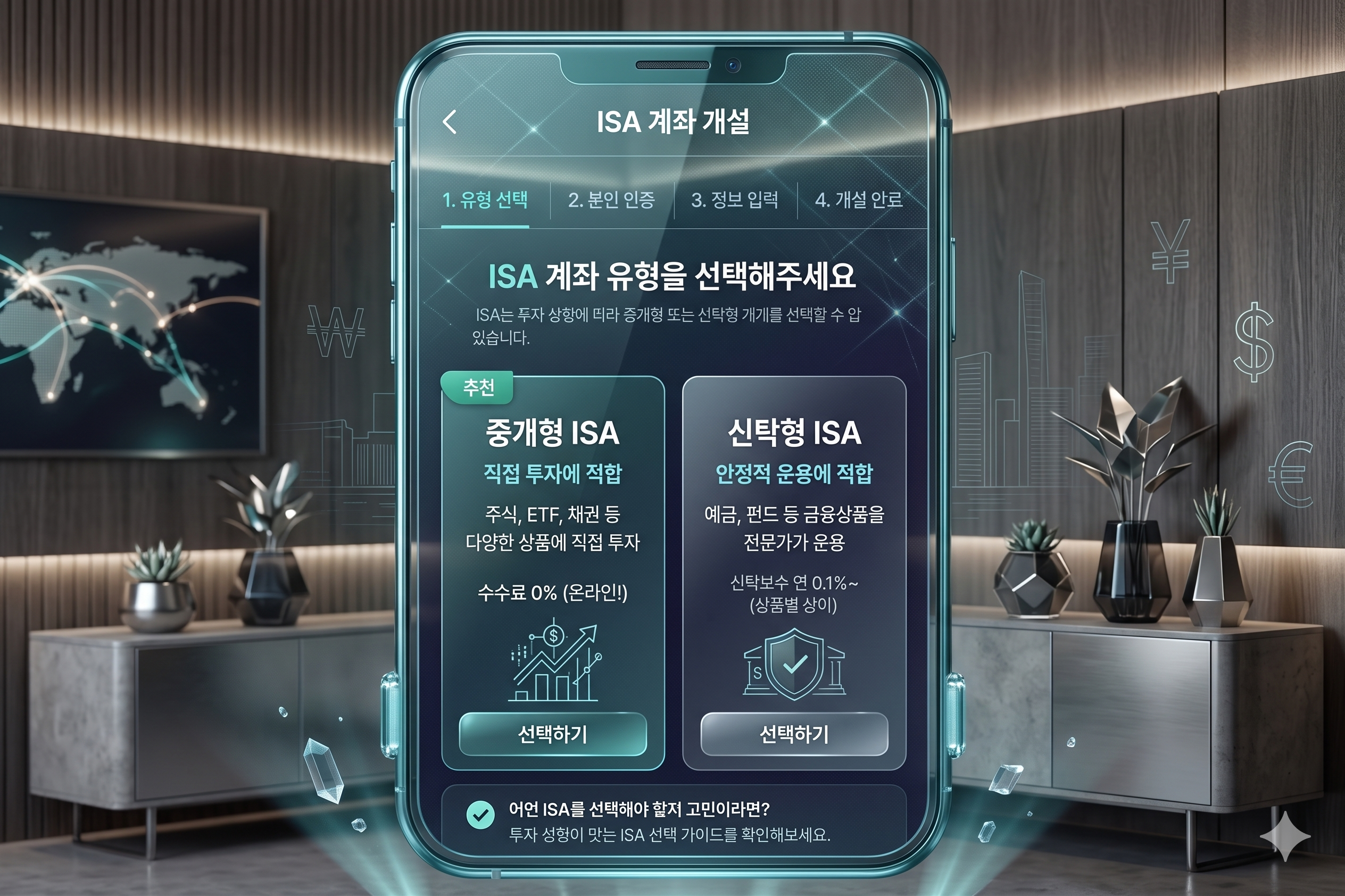

5-3. 중개형 vs 신탁형

직접 매매를 하려면 중개형이 사실상 유일한 선택입니다.

| 구분 | 중개형 | 신탁형 |

|---|---|---|

| 운용 대상 | 국내 주식·ETF·채권 직접 매매 | 예금·펀드 위주 |

| 주식 직접 매매 | 가능 | 불가 |

| 보수 | 없음 | 연 0.1% 이상 신탁보수 |

| 적합 대상 | 직접 운용·ETF 장기 보유 | 안정적 운용 선호 |

6. 요약

- 중개형 ISA 이전(이관)은 전량 매도가 전제입니다 — 자산은 현물로 옮겨지지 않고 현금화됩니다.

- 손실 종목이 있으면 손실이 강제 확정되고, 매도·재매수 사이 시장 리스크에도 노출됩니다.

- 가장 확실한 대안은 처음부터 신중히 증권사를 고르는 것이며, 그다음은 손실 없는 시점·비과세 한도 내 정리·부분 인출 검토 순서입니다.

- 세제 혜택(손익통산, 비과세 200/400만원, 분리과세 9.9%)은 강력하지만, 이전 한 번을 잘못 다루면 그 이점을 스스로 깎을 수 있습니다.